Saturday, December 31, 2011

Thursday, December 29, 2011

ચ્યવનપ્રાશ કે નવલત્રાસ? એક ડબલાની આત્મકથા

શિયાળો આવે એટલે દરેકના ઘરમાં ગરમ ટોપી, સ્વેટર, અને મફલરની શોધ અને સંશોધન કાર્યવાહી શરૂ થાય. દરેકના ઘરમાં ગયા શિયાળે પલંગની નીચે આરડીએક્સની જેમ ગરમ કપડાં સંતાડી દેવામાં આવે છે. જ્યારે જોરદાર ઠાર પડે ત્યારે ઘરવાળી દરેક પતિદેવને વિનંતી કરે છે જરાક પેટી પલંગનું પાટિયું પકડી રાખો તો જરસી કાઢવી છે. ટચલી આંગળિયે ગોવર્ધન તોડયો હોય એવા ભાવથી દરેક પતિ મહાશય ‘ગાદલાનો ગોવર્ધન’ ઉપાડે છે. કાકચિયો માંડ ઘામાં આવ્યો છે આ કહેવતને યથાર્થ ઠેરવવા અર્ધાંગિની મનમાંને મનમાં મલકી ઈરાદાપૂર્વક ગરમ કપડાં ગોતવામાં વાર લગાડે છે. અને જેવા આપણે પાટિયું પકડીને હાંફી જઈએ એટલે આપણને સંભળાવવામાં આવે છે કે જોયું અમને લેડિઝ લોકોને એકલા ઘરકામમાં કેટલી તકલીફ પડે છે? ગાદલાની ગોવર્ધન લીલા બાદ પત્ની દ્વારા ઘરમાં ‘જરસીદાન’ સમારોહ યોજવામાં આવે છે. એ જરસીમાંથી આખા વર્ષની ફિનાઈલની ગોળીઓની ‘મીઠી મીઠી!!!’ ખુશ્બુ દરેક પતિદેવે અનુભવી જ હોય છે, પરંતુ કોઈ પતિ કદી આ વાત પત્નીને કરી શકતો નથી. શિયાળો મારી દૃષ્ટિએ પ્રાયોગિક ઋતુ છે. આખા વર્ષ દરમિયાન મેક્સિમમ પ્રયોગો આ ઋતુમાં કરવામાં આવે છે. કુટુંબનાં સૌ સ્વજનો સાથે મળીને યથાશક્તિ આ સિઝનમાં બોડી બનાવી લેવાના કારસા ઘડે છે. શિયાળાની શરૂઆતમાં હેલ્થ સુધારી જ લેવાની આ યોજના શિયાળો જામતા સરકારની પંચવર્ષીય યોજનાની જેમ ગોટે ચડી જાય છે. અને આ લાચાર જનતા જેવું શરીર આવતા શિયાળાની રાહ જુએ છે.

આજથી આઠ વર્ષ પહેલાં મારા ઘરમાં એક ભયંકર ઘટના ઘટી, ચ્યવનપ્રાશનું ડબલું એ નવલ ત્રાસરૂપ બની ગયું. લ્યો સાંભળો એ ડબલાની આત્મકથા. ગયા શિયાળાનું એક ચ્યવનપ્રાશનું દુર્દશા પામેલું ડબલું ફળિયામાં અનાથ બનીને રખડતું હતું. મારા ડ્રાઈવરને એ ડબલા પર દયા ઉપજી એટલે એક પ્રાતઃકાળે ડ્રાઈવરે એમાં ગાડીના બેરિંગનું ગ્રીસ ભર્યું. એ ગ્રીસવાળું ડબલું ગાડી સુધી પહોંચે એ પહેલાં મારા પિતાજીની કરુણાભરી નજર એ દુઃખી ડબલા પર ગઈ. અંદરના વિષયવસ્તુની વિગતે ચકાસણી કર્યા વગર પિતાશ્રીને એમ થયું કે પુત્રવધૂની બેદરકારી અથવા તો પૌત્રની અવળચંડાઈના કારણે જ આ આખું ચ્યવનપ્રાશ ભરેલું ડબલું રસોડામાંથી ફળિયા સુધી સ્થળાંતર પામ્યું હશે. પિતાશ્રીએ મનમાં એ પણ વિચાર્યું કે આ તો સારું થયું કે આ ડબલું ડ્રાઈવરને હાથ ન આવ્યું. નહિંતર ઈ તો પોતાના પરિવારનો જ પ્રાસ મેળવી લેત. હે ભગવાન! કહી પિતાશ્રીએ કોઈને કશું કહ્યા વગર એ ડબલાને ફ્રીજ પર પુનઃ સ્થાપિત કર્યું. કોઈ ખંડિત થયેલા મંદિરની પુનઃ પ્રાણપ્રતિષ્ઠા થાય અને ધુમાડાબંધ ગામ જમે અને ગામને જે આનંદ અનુભવાય એવો આનંદ સમગ્ર પરિવારે ઊજવ્યો.

સહેવાગને જેટલો આનંદ વન-ડેની ડબલ સદીનો હતો એટલો જ આનંદ આ દુઃખી ડબલાને પોતાના આ બીજા જીવનદાનનો હતો. અંદર પુરાયેલું ગ્રીસ મનોમન સંકોચ સાથે આનંદની મિશ્ર લાગણી અનુભવતું હતું. ગ્રીસને સંકોચ એ વાતનો હતો કે ૫૦ રૂપિયાની પોતાની કિંમત માત્ર આ ડબલા ફેરના લીધે અંદાજે ૩૫૦ થઈ ગઈ. ગ્રીસ મનોમન વિચારતું હતું કે આ માનવજાત માત્ર બહારના ડબલા જ જુએ છે. અંદર શું પડયું છે એનાથી કોઈને કશો મતલબ નથી. છતાં ગ્રીસને આનંદ એ વાતનો હતો કે એમની સો પેઢીઓમાં કોઈ પણ પૂર્વજને આ રીતે રસોડામાં આદરણીય સ્થાન નહોતું મળ્યું. આમ આ ગ્રીસ ખુદ પોતાના સમુદાય માટે ‘ગ્રીસ કુળ ગૌરવ’ બન્યું એનો ગ્રીસને આનંદ હતો.

અને બીજે દિવસે રાબેતા મુજબ સવાર પડી છાપાના ફેરિયાએ છાપાનો ઘા કર્યો એ કાગળનો ઘા જોગિંગ કરતા બાપુજીના માથામાં વાગ્યો ને બાપા ધોમ થ્યા. ફેરિયા ઉપર ખીજાયા ને પછી બાપુજી રાબેતા મુજબ પુત્રવધૂ પર તાડુક્યા. છોકરા સ્કૂલે જવા માટે ઊઠયા જ નહીં એટલે ઘરવાળી રાબેતા મુજબ છોકરાવ પર તૂટી પડી. આવો વારસાગત અને પરંપરાગત ગુસ્સો મારા સિવાય તો બીજે ક્યાં સ્થિર થાય? જૂની કબજિયાતને લીધે મારે ટોઇલેટમાં નાછૂટકે વધુ સમય રહેવું પડયું એમાં ઘરવાળી બોલી કે આ તમારી કબજિયાતને લીધે છોકરા’વની કરિયર બરબાદ થાય છે એટલે કહું છું કે શિયાળામાં ચ્યવનપ્રાશ ખાતા જાવ.

આટલું બબડી સમગ્ર ઘટનાની વેઠ મારી નાસ્તાની ભાખરી પર ઉતારી. પત્નીએ ઓલ્યા દુઃખી ડબલામાંથી ફટાક દઈને ચ્યવનપ્રાશની ચમચી સીધી મારા મોઢામાં મૂકી. અરરરર...રરરર... આવી રીતે ૫૦ રૂપિયાનું ગ્રીસ ૩૫૦ રૂપિયાનું ચ્યવનપ્રાશ બનીને મારા પેટમાં પધરાવાઈ ગયું. બસ તે દિવસથી મારી જીભ ઓઈલિંગ થઈ ગઈ છે અને સતત અને અવિરત ચાલ્યા જ કરે છે. ત્યારથી હવે ઘરમાં ડબલા પર પ્રતિબંધ છે. સુખ એ થયું કે ઘરવાળી હવે દરેક વસ્તુ શબરીના બોરની જેમ ચાખીને જ આપે છે. વાચકમિત્રોને વિનંતી કે ડબલા ચેક કરીને જ ચમચી ભરવી. શિયાળાની સવાર હોબાળાની સવાર ન થાય એની તકેદારી રાખજો.

Saturday, December 24, 2011

શેરબજારો ગબડતાં ટ્રેડરો કોમોડિટી ટ્રેડિંગ તરફ વળ્યા

ઇક્વિટી

માર્કેટમાં

મંદીને કારણે

રિટેલ

ટ્રેડર્સ

કોમોડિટીઝ

માર્કેટ તરફ

વળ્યા છે અને

તેના કારણે

કોમોડિટી

ફ્યુચર્સ

ટ્રેડિંગના

ટર્નઓવરમાં

આશરે

70

ટકાનો ઉછાળો

નોંધાયો

હોવાનું

ફોરવર્ડ

માર્કેટ્સ

કમિશનના

ચેરમેન રમેશ

અભિષેક જણાવે

છે.

વોલ્યુમમાં ઉછાળો કોન્ટ્રાક્ટના મૂલ્યમાં થયેલા વધારાના કારણે છે તે ખરું પરંતુ રિટેલ ટ્રેડર્સ ઇક્વિટી ડેરિવેટિવ્ઝમાંથી કોમોડિટીઝ તરફ વળ્યા તે કારણ પણ આ વધારા માટે જવાબદાર છે.એમ અભિષેક ઇટીને જણાવે છે. જે સ્ટોક બ્રોકર્સ અલગ કંપનીઓ મારફતે કોમોડિટી ફ્યુચર્સમાં ટ્રેડિંગ ઓફર કરે છે તેમનું કહેવું છે કે તેમનું નુકસાન કોમોડિટી માર્કેટના વધેલા બિઝનેસ થકી સરભર થઈ રહ્યું છે.

કોમોડિટી બજારમાં વૃદ્ધિ અંગે કોઈને ફરિયાદનો સવાલ ઊભો થતો નથી. પરંતુ બજારમાં ખરેખર કોમોડિટી વપરાશકારો અથવા તો હેજર્સની ભાગીદારી વધે તે જરૂરી છે એમ અભિષેકનું કહેવું હતું.

દેશના બે અગ્રણી ઓનલાઇન કોમેક્સ એમસીએક્સ અને એનસીડીઇએક્સને જાગૃતિ કાર્યક્રમો વધારવાનું તેમજ હાલમાં સોનું અને કોપર-ઝિંક જેવી ધાતુમાં છે તેવા વધુ મિની કોન્ટ્રાક્ટ્સ દાખલ કરવા જણાવવામાં આવ્યું છે , જે એ સ્તરનાં જોખમો સામે હેજ કરવામાં મદદ મળે.

વોલ્યુમમાં ઉછાળો કોન્ટ્રાક્ટના મૂલ્યમાં થયેલા વધારાના કારણે છે તે ખરું પરંતુ રિટેલ ટ્રેડર્સ ઇક્વિટી ડેરિવેટિવ્ઝમાંથી કોમોડિટીઝ તરફ વળ્યા તે કારણ પણ આ વધારા માટે જવાબદાર છે.એમ અભિષેક ઇટીને જણાવે છે. જે સ્ટોક બ્રોકર્સ અલગ કંપનીઓ મારફતે કોમોડિટી ફ્યુચર્સમાં ટ્રેડિંગ ઓફર કરે છે તેમનું કહેવું છે કે તેમનું નુકસાન કોમોડિટી માર્કેટના વધેલા બિઝનેસ થકી સરભર થઈ રહ્યું છે.

કોમોડિટી બજારમાં વૃદ્ધિ અંગે કોઈને ફરિયાદનો સવાલ ઊભો થતો નથી. પરંતુ બજારમાં ખરેખર કોમોડિટી વપરાશકારો અથવા તો હેજર્સની ભાગીદારી વધે તે જરૂરી છે એમ અભિષેકનું કહેવું હતું.

દેશના બે અગ્રણી ઓનલાઇન કોમેક્સ એમસીએક્સ અને એનસીડીઇએક્સને જાગૃતિ કાર્યક્રમો વધારવાનું તેમજ હાલમાં સોનું અને કોપર-ઝિંક જેવી ધાતુમાં છે તેવા વધુ મિની કોન્ટ્રાક્ટ્સ દાખલ કરવા જણાવવામાં આવ્યું છે , જે એ સ્તરનાં જોખમો સામે હેજ કરવામાં મદદ મળે.

ભારતીય શેરોમાં વધુ ઘટાડાનું જોખમઃ CLSA

આગામી

કેટલાક

મહિનામાં

ભારતીય

શેરોમાં વધુ

ઘટાડો જોવા

મળે તેવી

શક્યતા છે એવી

આગાહી

વૈશ્વિક

ઇક્વિટી

રિસર્ચ

કંપની

સીએલએસએ

દ્વારા

કરવામાં આવી

છે. અત્યારે પણ

ભારતનો

સમાવેશ

વિશ્વના સૌથી

વધુ ઘટનારાં

બજારોમાં થાય

છે.

સીએલએસએના જણાવ્યા અનુસાર ભારતીય બજારમાં મોટો ઘટાડો થયો હોવા છતાં તે હજુ પ્રીમિયમ વેલ્યુએશન ધરાવે છે.

સીએલએસએ દ્વારા ગુરુવારે જારી કરાયેલા અહેવાલમાં જણાવવામાં આવ્યું હતું કે , ઘટાડા છતાં એમએસસીઆઇ ઇન્ડિયા (ભારતીય શેરો માટે વૈશ્વિક સ્તરે સ્વીકૃત સૂચકાંક) સૂચકાંક એમએસસીઆઇ એશિયાની તુલનામાં 15 ટકા પ્રીમિયમે ટ્રેડ થઈ રહ્યો છે , જે ઘટાડાનો અવકાશ હોવાનું જણાવે છે.

ભારતીય બજાર હાલ માર્ચ 2009 ની નીચી સપાટીથી 10 ટકા દૂર છે અને આ સ્તરે ઘટાડો અટકવો જોઈએ. સેન્સેક્સ હાલ 15,000-16,000 ની રેન્જમાં છે , જે વર્ષ 2011 ના પ્રારંભથી અત્યાર સુધીમાં 23 ટકાનો ઘટાડો દર્શાવે છે.

અગાઉ 19 ડિસેમ્બરે સીએલએસએ દ્વારા સેન્સેક્સ 11,000-12,000 અને રૂપિયો ડોલર સામે 60 ના સ્તર સુધી ગગડવાની જાહેરાત કરવામાં આવી હતી. સીએલએસએના ક્રિસ્ટફર વૂડે જણાવ્યું હતું કે , ખાદ્ય ચીજો સિવાયનો ફુગાવો ઘણો ઊંચો હોવાથી રિઝર્વ બેન્ક પાસે કોઈ વિકલ્પ નથી.

ભારે વેચવાલીને પગલે સેન્સેક્સ 11,000-12,000 ની સપાટીએ ગબડશે. જ્યારે રૂપિયા માટે પણ ડોલર સામે 60 નો સ્તર શક્ય જણાય છે. ખાસ યુરોપમાંથી કોઈ ખરાબ સમાચારની સ્થિતિમાં તેની પ્રબળ શક્યતા છે.

સીએલએસએના જણાવ્યા અનુસાર ભારતીય બજારમાં મોટો ઘટાડો થયો હોવા છતાં તે હજુ પ્રીમિયમ વેલ્યુએશન ધરાવે છે.

સીએલએસએ દ્વારા ગુરુવારે જારી કરાયેલા અહેવાલમાં જણાવવામાં આવ્યું હતું કે , ઘટાડા છતાં એમએસસીઆઇ ઇન્ડિયા (ભારતીય શેરો માટે વૈશ્વિક સ્તરે સ્વીકૃત સૂચકાંક) સૂચકાંક એમએસસીઆઇ એશિયાની તુલનામાં 15 ટકા પ્રીમિયમે ટ્રેડ થઈ રહ્યો છે , જે ઘટાડાનો અવકાશ હોવાનું જણાવે છે.

ભારતીય બજાર હાલ માર્ચ 2009 ની નીચી સપાટીથી 10 ટકા દૂર છે અને આ સ્તરે ઘટાડો અટકવો જોઈએ. સેન્સેક્સ હાલ 15,000-16,000 ની રેન્જમાં છે , જે વર્ષ 2011 ના પ્રારંભથી અત્યાર સુધીમાં 23 ટકાનો ઘટાડો દર્શાવે છે.

અગાઉ 19 ડિસેમ્બરે સીએલએસએ દ્વારા સેન્સેક્સ 11,000-12,000 અને રૂપિયો ડોલર સામે 60 ના સ્તર સુધી ગગડવાની જાહેરાત કરવામાં આવી હતી. સીએલએસએના ક્રિસ્ટફર વૂડે જણાવ્યું હતું કે , ખાદ્ય ચીજો સિવાયનો ફુગાવો ઘણો ઊંચો હોવાથી રિઝર્વ બેન્ક પાસે કોઈ વિકલ્પ નથી.

ભારે વેચવાલીને પગલે સેન્સેક્સ 11,000-12,000 ની સપાટીએ ગબડશે. જ્યારે રૂપિયા માટે પણ ડોલર સામે 60 નો સ્તર શક્ય જણાય છે. ખાસ યુરોપમાંથી કોઈ ખરાબ સમાચારની સ્થિતિમાં તેની પ્રબળ શક્યતા છે.

Wednesday, December 14, 2011

Regulations for financial advisors soon: SEBI member

The Securities and Exchange Board of India plans to soon come out with

specific regulations for financial advisors, a top official has said.

“We have received detailed responses from various stakeholders. It is

difficult to give exact timeline when the regulations will be issued. It

will come out shortly… we have to build consensus,” Mr Prashant Saran,

Whole-Time Member, SEBI, told reporters on the sidelines of Assocham's

mutual fund summit here on Tuesday.

He was replying to queries on the status of the proposed regulations for

financial advisors. Regulations to govern financial advisors have been

under consideration for some years now.

Earlier in his address at the summit, Mr Saran underscored the need for

re-modelling the financial education efforts in such a manner that clear

roles are made out for each player in the system. He highlighted that

manufacturers of financial products had huge role to play in financial

education.

The overall function of defining the content and strategy for bringing

about financial literacy should be the job of the financial stability

and development council (FSDC), Mr Saran noted.

Tuesday, December 13, 2011

4 Things you might not have known about your Cell Phone

|

For

all the folks with cell phones. (This should be printed and kept in your car,

purse, and wallet. Good information to have with you.)

There

are a few things that can be done in times of grave emergencies.

Your

mobile phone can actually be a life saver or an emergency tool for

survival.

Check

out the things that you can do with it:

FIRST (Emergency)

The

Emergency Number worldwide for Mobile is 112. If you find

yourself out of the coverage area of your mobile network and there is an

Emergency, dial 112 and the mobile will search any existing network to

establish the emergency number for you, and interestingly, this number 112

can be dialed even if the keypad is locked. Try it out.

SECOND (Hidden Battery

Power)

Imagine

your cell battery is very low. To activate, press the keys *3370#. Your cell

phone will restart with this reserve and the instrument will show a 50%

increase in battery. This reserve will get charged when you charge your cell

phone next time.

THIRD (How to disable a

STOLEN mobile phone? )

To

check your Mobile phone's serial number, key in the following Digits on your

phone:

*#06# .

A

15-digit code will appear on the screen. This number is unique to your

handset. Write it down and keep it somewhere safe.

If

your phone is stolen, you can phone your service provider and give them this

code. They will then be able to block your handset so even if the thief

changes the SIM card, your phone will be totally useless. You probably won't

get your phone back, but at least you know that whoever stole it can't

use/sell it either. If everybody does this, there would be no point in people

stealing mobile phones.

And Finally....

FOURTH (Free Directory

Service for Cells)

Cell

phone companies are charging us $1.00 to $1.75 or more for 411 information

calls when they don't have to. Most of us do not carry a telephone directory

in our vehicle, which makes this situation even more of a problem. When you

need to use the 411 information option, simply dial:

(800) FREE411 or (800)

373-3411

without

incurring any charge at all. Program this into your cell phone

now.

This

is sponsored by McDonalds.

This is the kind of information people don't mind receiving, so pass

it on to your family and friends.

|

બજારોમાં રોકાણકારોનો વિશ્વાસ તળિયે પહોંચ્યો

સોમવારે

જાહેર થયેલા

આઇઆઇપીના

નબળા આંકડાના

પગલે બજારોએ

વધુ એક મોટો

ઘટાડો

નોંધાવ્યો

હતો.

ઔદ્યોગિક વૃદ્ધિમાં 5.1 ટકાનો ઘટાડો એ મંદી નથી પરંતુ ગંભીર સંકોચન છે. તેને બેઝ ઇફેક્ટના પરિણામ તરીકે પણ સમજાવી શકાય નહીં. કેમ કે આ ઓક્ટોબર ખરાબ લાગે છે કારણ કે ગયા ઓક્ટોબરમાં 11.3 ટકા ઊંચી વૃદ્ધિ જોવા મળી હતી. તમે આ ઓક્ટોબરને અગાઉના મહિના સાથે સરખાવો તોપણ 3.3 ટકા જેટલું ગંભીર ક્રમિક સંકોચન જોવા મળશે.

જ્યારે રોકાણ અને વપરાશ એ બંને ઘટી રહ્યાં હોય અથવા સ્થગિત થઈ ગયાં હોય ત્યારે વૃદ્ધિને ઈંધણ કેવી રીતે મળી શકે ? એટલે આપણે હવે એવું સ્પષ્ટ કહી શકીએ કે ઓક્ટોબર 2011 પશ્ચાત્તાપનો મોકો આપે છે કે જ્યાંથી આપણે ભારતની ટૂંકા ગાળાની વિકાસયાત્રાના ટકાઉપણા અંગે પાયાના પ્રશ્નો પૂછવા પડશે.

સરકારની નાણાકીય હાલત ખરાબ છે

સરકારની નાણાકીય પરિસ્થિતિ વણસી રહી છે. આરબીઆઇની કડક નાણાકીય નીતિઓ અને ઓઇલ તથા ખાતર પરની ઊંચી સબસિડીઓના લીધે આવકમાં ઘટાડો થવાથી નાણાકીય વર્ષ 2012 માં રાજકોષીય ખાધ બજેટના 4.6 ટકાના અંદાજની સરખામણીમાં વધીને જીડીપીના 5.7 ટકાની ઉપર જશે.

સરકારે આ વર્ષના બાકીના ગાળા માટે રૂ. 52,800 કરોડનું વધારાનું ઋણ લેવાની જાહેરાત કરેલી છે. બજાર ઋણ રૂ. 4.7 ટ્રિલિયનથી વધીને રૂ. 5.2 ટ્રિલિયન થઈ શકે છે. આ વર્ષે અત્યાર સુધીમાં ડિસઇન્વેસ્ટમેન્ટ (ખાનગીકરણ)માં ખાસ કશું થઈ શક્યું નથી અને બજારોમાં પડકારજનક વાતાવરણ છે ત્યારે સરકાર માટે ડિસઇન્વેસ્ટમેન્ટ મારફત લક્ષ્ય મુજબ ભંડોળ એકઠું કરવાનું ખૂબ મુશ્કેલ બનશે.

ઔદ્યોગિક વૃદ્ધિમાં 5.1 ટકાનો ઘટાડો એ મંદી નથી પરંતુ ગંભીર સંકોચન છે. તેને બેઝ ઇફેક્ટના પરિણામ તરીકે પણ સમજાવી શકાય નહીં. કેમ કે આ ઓક્ટોબર ખરાબ લાગે છે કારણ કે ગયા ઓક્ટોબરમાં 11.3 ટકા ઊંચી વૃદ્ધિ જોવા મળી હતી. તમે આ ઓક્ટોબરને અગાઉના મહિના સાથે સરખાવો તોપણ 3.3 ટકા જેટલું ગંભીર ક્રમિક સંકોચન જોવા મળશે.

જ્યારે રોકાણ અને વપરાશ એ બંને ઘટી રહ્યાં હોય અથવા સ્થગિત થઈ ગયાં હોય ત્યારે વૃદ્ધિને ઈંધણ કેવી રીતે મળી શકે ? એટલે આપણે હવે એવું સ્પષ્ટ કહી શકીએ કે ઓક્ટોબર 2011 પશ્ચાત્તાપનો મોકો આપે છે કે જ્યાંથી આપણે ભારતની ટૂંકા ગાળાની વિકાસયાત્રાના ટકાઉપણા અંગે પાયાના પ્રશ્નો પૂછવા પડશે.

સરકારની નાણાકીય હાલત ખરાબ છે

સરકારની નાણાકીય પરિસ્થિતિ વણસી રહી છે. આરબીઆઇની કડક નાણાકીય નીતિઓ અને ઓઇલ તથા ખાતર પરની ઊંચી સબસિડીઓના લીધે આવકમાં ઘટાડો થવાથી નાણાકીય વર્ષ 2012 માં રાજકોષીય ખાધ બજેટના 4.6 ટકાના અંદાજની સરખામણીમાં વધીને જીડીપીના 5.7 ટકાની ઉપર જશે.

સરકારે આ વર્ષના બાકીના ગાળા માટે રૂ. 52,800 કરોડનું વધારાનું ઋણ લેવાની જાહેરાત કરેલી છે. બજાર ઋણ રૂ. 4.7 ટ્રિલિયનથી વધીને રૂ. 5.2 ટ્રિલિયન થઈ શકે છે. આ વર્ષે અત્યાર સુધીમાં ડિસઇન્વેસ્ટમેન્ટ (ખાનગીકરણ)માં ખાસ કશું થઈ શક્યું નથી અને બજારોમાં પડકારજનક વાતાવરણ છે ત્યારે સરકાર માટે ડિસઇન્વેસ્ટમેન્ટ મારફત લક્ષ્ય મુજબ ભંડોળ એકઠું કરવાનું ખૂબ મુશ્કેલ બનશે.

ડોલર સામે રૂપિયો 53.29ની વિક્રમી નીચી સપાટીએ

મુંબઈ

:

આયાતકારો અને

બેન્કો

દ્વારા

ડોલરની ભારે

માંગને કારણે

અમેરિકન

ડોલરની સામે

મંગળવારે

સવારે રૂપિયો

વધુ

35

પૈસા

ગગડીને

53.29

ની

વિક્રમી નીચી

સપાટીને

સ્પર્શી ગયો

હતો.

ઓક્ટોબરમાં IIP ના નરમ આંકડાને કારણે પણ ભારતીય ચલણમાં વધુ ઘસારો જોવા મળ્યો હતો.

યુરો ઝોન દેવા સંકટ વચ્ચે ડોલર વિશ્વના અન્ય ચલણો સામે પણ મજબૂત થયો હોવાથી પણ રૂપિયા પર વધુ દબાણ આવ્યું હતું.

ગઈકાલે રૂપિયો ડોલર સામે 81 પૈસા તૂટીને 52.84/85 ની વિક્રમી નીચી સપાટીએ બંધ રહ્યો હતો.

દરમિયાન આજે સવારથી મુંબઈ શેરબજારમાં પણ અનિશ્ચિતતા અને ચોક્કસ દિશાના અભાવે સાંકડી વધઘટ જોવા મળી હતી.

|

ઓક્ટોબરમાં IIP ના નરમ આંકડાને કારણે પણ ભારતીય ચલણમાં વધુ ઘસારો જોવા મળ્યો હતો.

યુરો ઝોન દેવા સંકટ વચ્ચે ડોલર વિશ્વના અન્ય ચલણો સામે પણ મજબૂત થયો હોવાથી પણ રૂપિયા પર વધુ દબાણ આવ્યું હતું.

ગઈકાલે રૂપિયો ડોલર સામે 81 પૈસા તૂટીને 52.84/85 ની વિક્રમી નીચી સપાટીએ બંધ રહ્યો હતો.

દરમિયાન આજે સવારથી મુંબઈ શેરબજારમાં પણ અનિશ્ચિતતા અને ચોક્કસ દિશાના અભાવે સાંકડી વધઘટ જોવા મળી હતી.

ભારત, પાક ફંડ સંસ્થાઓ ક્રોસ બોર્ડર રોકાણ જોવા

શું એક સીમાચિહ્ન પ્રથમ પગલું હોઈ વચનો માં, ભારત અને પાકિસ્તાન મ્યુચ્યુઅલ ફંડ ઉદ્યોગ માટે બે દેશો માં investible એસેટ ક્લાસ તરીકે એકબીજા પ્રોત્સાહન શક્યતા શોધખોળ સહમત છે.

જોવાઈ આ એકમતી ખાતે માતાનો પાકિસ્તાન મૂડી બજાર માંથી ટોચના અધિકારીઓએ એક જૂથ ભારતમાં મ્યુચ્યુઅલ ફંડ ઓફ એસોસિયેશન (AMFI), ફંડ ઉદ્યોગ વેપાર શરીર, સોમવાર પર અહીં ટોચના ઓફિસ બેઅરર સાથે મળ્યા પછી પહોંચ્યા હતી.

પાકિસ્તાન તરફથી જૂથ ઈમ્તિયાઝ Haider, કમિશ્નરશ્રી, સિક્યોરિટીઝ બજારમાં વિભાગ, સિક્યુરિટીઝ એન્ડ પાકિસ્તાન એક્સચેન્જ કમિશન (SECP) દ્વારા આગેવાની છે, અને તે એક્સચેન્જીસ (સેફ) ની સાઉથ એશિયન ફેડરેશન દ્વારા સંકલિત છે. ભારત અને / Jang જીઓ પાકિસ્તાન જૂથ ધ ટાઈમ્સ - આ ધ્યાન જૂથ 'અમન કી આશા' (શાંતિ માટે હોપ) પહેલ, બે સૌથી સરહદ બંને બાજુઓ પર મીડિયા જૂથો એક સંયુક્ત કાર્યક્રમ હેઠળ ભારત મુલાકાત છે. આગામી ત્રણ દિવસોમાં, પાકિસ્તાન પાસેથી પ્રતિનિધિઓની માટે સેબીની, એનએસઈ, બીએસઈ, એમસીએક્સ અને અન્ય બજાર મધ્યસ્થી ટોચ અધિકારીઓ સાથે મળવા આવે તેવી અપેક્ષા છે.

Haider જણાવ્યું હતું કે તેમણે બંને બજારો વચ્ચે સહકાર ની ભાવના છે, જે તેમને સરહદ પાર વિસ્તરી માટે જરૂર underscores સાક્ષી પ્રોત્સાહન હતી. આ પ્રથમ વખત પાકિસ્તાની મૂડી બજાર માંથી નેતાઓ સીધા ભારતમાં તેમના સાથીદારોથી સાથે આચરતા હતા, અને હેતુઓ હતા "બે બજારોમાં પણ વચ્ચે સામાન્ય જોડાણો બનાવવા માટે શાંતિ અને દક્ષિણ એશિયાના સંવાદિતા ઓફ ધ સ્પિરિટ પર બિલ્ડ". પાકિસ્તાનના પ્રતિનિધિમંડળ પણ briefed AMFI HN Sinor, સીઇઓ, AMFI સહિત-અધિકારીઓ; Sandesh Kirkire, સીઇઓ, કોટક ફંડ અને સંદીપ Sikka સીઇઓ, રિલાયન્સ મ્યુચ્યુઅલ - પાકિસ્તાન ફંડ ઉદ્યોગ વિશે અને તેના બજારો પ્રભાવ.

અમીન Hashwani, અમન કી આશા છે જીવી સંયોજક પણ પહેલ હેતુ વિશે AMFI અધિકારીઓ briefed. TOI બોલતા Hashwani જણાવ્યું હતું કે AMFI અધિકારીઓને 2012 ફેબ્રુઆરી પાકિસ્તાન મુલાકાત માટે અમન લાહોરમાં કી આશા આર્થિક સમિટ હાજર તેવી અપેક્ષા છે.

અમન કી આશા પહેલ હેતુ સાથે વિવિધ સામાજિક અને વેપારી બેકગ્રાઉન્ડમાં લોકો લાવવા માટે મદદ કરવા માટે ટકાઉ અને બંને દેશો વચ્ચે શાંતિ સહકાર માટે ખાનગી ક્ષેત્રની નીતિ ઘડી છે. દિલ્હી પ્રથમ આર્થિક પરિષદ ગયા વર્ષે બાદ ત્રણ ઉદ્યોગો પાસેથી ટોચની અધિકારીઓ - આઈટી કાપડ, અને હેલ્થકેર - ભારત અને પાકિસ્તાન સહકાર માટે સરહદ વિનિમય વિચારો માટે ઓળંગી દીધી છે, Hashwani જણાવ્યું હતું.

જોવાઈ આ એકમતી ખાતે માતાનો પાકિસ્તાન મૂડી બજાર માંથી ટોચના અધિકારીઓએ એક જૂથ ભારતમાં મ્યુચ્યુઅલ ફંડ ઓફ એસોસિયેશન (AMFI), ફંડ ઉદ્યોગ વેપાર શરીર, સોમવાર પર અહીં ટોચના ઓફિસ બેઅરર સાથે મળ્યા પછી પહોંચ્યા હતી.

પાકિસ્તાન તરફથી જૂથ ઈમ્તિયાઝ Haider, કમિશ્નરશ્રી, સિક્યોરિટીઝ બજારમાં વિભાગ, સિક્યુરિટીઝ એન્ડ પાકિસ્તાન એક્સચેન્જ કમિશન (SECP) દ્વારા આગેવાની છે, અને તે એક્સચેન્જીસ (સેફ) ની સાઉથ એશિયન ફેડરેશન દ્વારા સંકલિત છે. ભારત અને / Jang જીઓ પાકિસ્તાન જૂથ ધ ટાઈમ્સ - આ ધ્યાન જૂથ 'અમન કી આશા' (શાંતિ માટે હોપ) પહેલ, બે સૌથી સરહદ બંને બાજુઓ પર મીડિયા જૂથો એક સંયુક્ત કાર્યક્રમ હેઠળ ભારત મુલાકાત છે. આગામી ત્રણ દિવસોમાં, પાકિસ્તાન પાસેથી પ્રતિનિધિઓની માટે સેબીની, એનએસઈ, બીએસઈ, એમસીએક્સ અને અન્ય બજાર મધ્યસ્થી ટોચ અધિકારીઓ સાથે મળવા આવે તેવી અપેક્ષા છે.

Haider જણાવ્યું હતું કે તેમણે બંને બજારો વચ્ચે સહકાર ની ભાવના છે, જે તેમને સરહદ પાર વિસ્તરી માટે જરૂર underscores સાક્ષી પ્રોત્સાહન હતી. આ પ્રથમ વખત પાકિસ્તાની મૂડી બજાર માંથી નેતાઓ સીધા ભારતમાં તેમના સાથીદારોથી સાથે આચરતા હતા, અને હેતુઓ હતા "બે બજારોમાં પણ વચ્ચે સામાન્ય જોડાણો બનાવવા માટે શાંતિ અને દક્ષિણ એશિયાના સંવાદિતા ઓફ ધ સ્પિરિટ પર બિલ્ડ". પાકિસ્તાનના પ્રતિનિધિમંડળ પણ briefed AMFI HN Sinor, સીઇઓ, AMFI સહિત-અધિકારીઓ; Sandesh Kirkire, સીઇઓ, કોટક ફંડ અને સંદીપ Sikka સીઇઓ, રિલાયન્સ મ્યુચ્યુઅલ - પાકિસ્તાન ફંડ ઉદ્યોગ વિશે અને તેના બજારો પ્રભાવ.

અમીન Hashwani, અમન કી આશા છે જીવી સંયોજક પણ પહેલ હેતુ વિશે AMFI અધિકારીઓ briefed. TOI બોલતા Hashwani જણાવ્યું હતું કે AMFI અધિકારીઓને 2012 ફેબ્રુઆરી પાકિસ્તાન મુલાકાત માટે અમન લાહોરમાં કી આશા આર્થિક સમિટ હાજર તેવી અપેક્ષા છે.

અમન કી આશા પહેલ હેતુ સાથે વિવિધ સામાજિક અને વેપારી બેકગ્રાઉન્ડમાં લોકો લાવવા માટે મદદ કરવા માટે ટકાઉ અને બંને દેશો વચ્ચે શાંતિ સહકાર માટે ખાનગી ક્ષેત્રની નીતિ ઘડી છે. દિલ્હી પ્રથમ આર્થિક પરિષદ ગયા વર્ષે બાદ ત્રણ ઉદ્યોગો પાસેથી ટોચની અધિકારીઓ - આઈટી કાપડ, અને હેલ્થકેર - ભારત અને પાકિસ્તાન સહકાર માટે સરહદ વિનિમય વિચારો માટે ઓળંગી દીધી છે, Hashwani જણાવ્યું હતું.

Saturday, December 10, 2011

શાપુરજી પલોનજી ગ્રૂપના શેરો પણ ઊછળ્યા

શાપુરજી

પલોનજી

ગ્રૂપના એમડી

સાયરસ

મિસ્ત્રીના

નામની ટાટા

ગ્રૂપના વડા

તરીકે પસંદગી

થયા પછી

શાપુરજી

ગ્રૂપની

ફોર્બ્સ એન્ડ

કંપની

અને

ગોકાક

ટેક્સટાઇલ્સના

શેરો ઊછળ્યા

હતા.

બજાર સવારે શરૂ થયું ત્યારે ફોર્બ્સ એન્ડ કંપનીનો શેર 8.9 ટકા ઊછળીને રૂ. 435 ની ટોચે ગયો હતો. અંતે તે 6.4 ટકા વધીને રૂ. 425 પર હતો. ગોકાક ટેક્સટાઇલ્સમાં 15.7 ટકાનો તીવ્ર ઉછાળો આવતાં શેર 56.10 ની ટોચે ગયો હતો.

શરૂઆતમાં તે રૂ. 58.20 ની ઉપલી સર્કિટે ગયો હતો. આ બે કંપનીઓ શાપુરજી પલોનજી ગ્રૂપનો હિસ્સો છે. ફોર્બ્સ એન્ડ કંપની એન્જિનિયરિંગ , શિપિંગ , લોજિસ્ટિક્સ ઉપરાંત કાઉન્ટિંગ મશીન્સ , એટીએમ્સ તથા ઇલેક્ટ્રોનિક સ્ટેમ્પિંગ જેવી સોદાકીય સંચાલન સેવાઓના ઉદ્યોગોમાં પ્રવૃત્ત છે. મિસ્ત્રી 2.4 અબજ ડોલરના શાપુરજી પલોનજી ગ્રૂપના એમડી છે અને તેઓ એક સૌથી મોટા શેરહોલ્ડર તરીકે ટાટા સન્સમાં 18 ટકા હિસ્સો ધરાવે છે.

બજાર સવારે શરૂ થયું ત્યારે ફોર્બ્સ એન્ડ કંપનીનો શેર 8.9 ટકા ઊછળીને રૂ. 435 ની ટોચે ગયો હતો. અંતે તે 6.4 ટકા વધીને રૂ. 425 પર હતો. ગોકાક ટેક્સટાઇલ્સમાં 15.7 ટકાનો તીવ્ર ઉછાળો આવતાં શેર 56.10 ની ટોચે ગયો હતો.

શરૂઆતમાં તે રૂ. 58.20 ની ઉપલી સર્કિટે ગયો હતો. આ બે કંપનીઓ શાપુરજી પલોનજી ગ્રૂપનો હિસ્સો છે. ફોર્બ્સ એન્ડ કંપની એન્જિનિયરિંગ , શિપિંગ , લોજિસ્ટિક્સ ઉપરાંત કાઉન્ટિંગ મશીન્સ , એટીએમ્સ તથા ઇલેક્ટ્રોનિક સ્ટેમ્પિંગ જેવી સોદાકીય સંચાલન સેવાઓના ઉદ્યોગોમાં પ્રવૃત્ત છે. મિસ્ત્રી 2.4 અબજ ડોલરના શાપુરજી પલોનજી ગ્રૂપના એમડી છે અને તેઓ એક સૌથી મોટા શેરહોલ્ડર તરીકે ટાટા સન્સમાં 18 ટકા હિસ્સો ધરાવે છે.

BSE સેન્સેક્સમાં વધુ 275 પોઈન્ટનું ધોવાણ @ 16213

યુરોપના

નેતાઓ યુરો

ઝોન સંકટ દૂર

કરવા માટે

નક્કર પગલાં

ભરવામાં

નિષ્ફળ

રહેતાં મુંબઈ

શેરબજાર આજે

વધુ

275

પોઈન્ટનું

ધોવાણ થયું

હતું .

એક તબક્કે સેન્સેક્સ 300 થી વધુ પોઈન્ટ ગગડ્યો હતો પરંતુ , નીચા મથાળે ફરી લેવાલીનો ટેકો મળતાં તેમાં રિકવરી જોવા મળી હતી.

દિવસ દરમિયાન BSE સેન્સેક્સ ઉપરમાં 16382.57 અને નીચામાં 16142.32 પોઈન્ટની રેન્જમાં અથડાયા બાદ 274.78 પોઈન્ટ ઘટીને 16213.46 પોઈન્ટની સપાટીએ બંધ રહ્યો હતો.

નેશનલ સ્ટોક એક્સચેંજનો નિફ્ટી 4918.35 અને 4841.75 પોઈન્ટની રેન્જમાં ટ્રેડ થયા બાદ 76.95 પોઈન્ટ ઘટીને 4866.70 પોઈન્ટની સપાટીએ બંધ રહ્યો હતો.

BSE મિડકેપ અને BSE સ્મોલકેપ ઈન્ડેક્સ અનુક્રમે 0.86 ટકા અને 0.89 ટકા ઘટીને બંધ રહ્યા હતા.

એક તબક્કે સેન્સેક્સ 300 થી વધુ પોઈન્ટ ગગડ્યો હતો પરંતુ , નીચા મથાળે ફરી લેવાલીનો ટેકો મળતાં તેમાં રિકવરી જોવા મળી હતી.

દિવસ દરમિયાન BSE સેન્સેક્સ ઉપરમાં 16382.57 અને નીચામાં 16142.32 પોઈન્ટની રેન્જમાં અથડાયા બાદ 274.78 પોઈન્ટ ઘટીને 16213.46 પોઈન્ટની સપાટીએ બંધ રહ્યો હતો.

નેશનલ સ્ટોક એક્સચેંજનો નિફ્ટી 4918.35 અને 4841.75 પોઈન્ટની રેન્જમાં ટ્રેડ થયા બાદ 76.95 પોઈન્ટ ઘટીને 4866.70 પોઈન્ટની સપાટીએ બંધ રહ્યો હતો.

BSE મિડકેપ અને BSE સ્મોલકેપ ઈન્ડેક્સ અનુક્રમે 0.86 ટકા અને 0.89 ટકા ઘટીને બંધ રહ્યા હતા.

સર્વસહમતી સ્થપાય પછી જ રિટેલમાં FDI લાવવા નિર્ણય

મલ્ટિ-બ્રાન્ડ

રિટેલમાં

51

ટકા

એફડીઆઇના

નિર્ણયનો

સાથીપક્ષો

તથા

વિરોધપક્ષો

દ્વારા ભારે

વિરોધ થતા

મનમોહન

સિંઘ

સરકારે નમતું

જોખવું

પડ્યું છે.

નાણા મંત્રી

પ્રણવ

મુખરજીએ

લોકસભામાં

જાહેરાત કરી

હતી કે

,

રિટેલમાં

એફડીઆઇને છુટ

આપવા અંગે

વિચારવિમર્શ

દ્વારા

સર્વસહમતી

સધાય ત્યાં

સુધી

નિર્ણયને

મોકુફ

રાખવામાં

આવ્યો છે.

આ અંગે રાજકીય પક્ષો અને રાજ્યો સાથે વાટાઘાટ કરવામાં આવશે.વાણિજ્ય મંત્રી આનંદ શર્માએ પણ રાજ્ય સભામાં આવું જ નિવેદન આપ્યું હતું. તેના કારણે સંસદમાં સ્થિતિ સામાન્ય થઇ છે જ્યાં છેલ્લા નવ દિવસથી વિપક્ષોની ધમાલના કારણે કોઇ કાર્યવાહી થઈ શકી ન હતી.

સંસદમાં ઉગ્ર વિરોધ અને તૃણમુલ કોંગ્રેસની નારાજગીના કારણે લેવાયેલા નિર્ણયથી વડાપ્રધાનને આંચકો લાગ્યો છે. તેમણે નીતિવિષયક ફેરફાર માટે એફડીઆઇને મહત્ત્વનો મુદ્દો ગણાવ્યો હતો.

આ અંગે રાજકીય પક્ષો અને રાજ્યો સાથે વાટાઘાટ કરવામાં આવશે.વાણિજ્ય મંત્રી આનંદ શર્માએ પણ રાજ્ય સભામાં આવું જ નિવેદન આપ્યું હતું. તેના કારણે સંસદમાં સ્થિતિ સામાન્ય થઇ છે જ્યાં છેલ્લા નવ દિવસથી વિપક્ષોની ધમાલના કારણે કોઇ કાર્યવાહી થઈ શકી ન હતી.

સંસદમાં ઉગ્ર વિરોધ અને તૃણમુલ કોંગ્રેસની નારાજગીના કારણે લેવાયેલા નિર્ણયથી વડાપ્રધાનને આંચકો લાગ્યો છે. તેમણે નીતિવિષયક ફેરફાર માટે એફડીઆઇને મહત્ત્વનો મુદ્દો ગણાવ્યો હતો.

કચ્છના રણોત્સવમાં ડેઝર્ટ કાર રેલી, કેમલ ડર્બી આકર્ષણ જમાવશે

ડેઝર્ટ કાર

રેલી

,

કેમલ

ડર્બી અને ઓલ

ટેરેઇન

વ્હિકલ (એટીવી)

નવમી

ડિસેમ્બરથી

કચ્છમાં શરૂ

થનારા

રણોત્સવમાં

આકર્ષણનું

કેન્દ્ર બનશે.

પ્રવાસીઓ

માટે કચ્છી

અને

સૌરાષ્ટ્રના

ભોજનનો ફૂડ

ફેસ્ટિવલ

યોજાશે અને

વધુ એનઆરઆઇ

આવે તે માટે

30

ને

બદલે

38

દિવસ સુધી

ચાલશે.

વધુ એનઆરઆઇને આકર્ષવા અને બે પૂનમને સમાવી શકાય તેવા ઉદ્દેશથી રણોત્સવને આઠ દિવસ વધુ લંબાવવામાં આવ્યો છે અને 15 મી જાન્યુઆરી સુધી ચાલશે. જેને કારણે આંતરરાષ્ટ્રીય પતંગબાજો અને આ સમયગાળમાં આવનારા એનઆરઆઇને પણ તેનો લાભ મળશે.

વર્તમાન રણોત્સવનાં આકર્ષણ જણાવતાં રાજ્યના પ્રવાસ સચિવ વિપુલ મિત્રાએ તાજેતરમાં જણાવ્યું હતું કે , આ વખતે ડેઝર્ટ કાર રેલી અને કેમલ રેસ (ડર્બી) પણ પ્રવાસીઓ માટે ખાસ યોજાશે. અમે ચાલુ વર્ષે રણોત્સવ માટે 400 ટેન્ટનું આયોજન કર્યું હોવાથી મુલાકાતીઓની સંખ્યા એક લાખનો આંક વટાવશે , જે ગયા વર્ષની તુલનાએ 3-4 ગણી વધુ છે.

વધુ એનઆરઆઇને આકર્ષવા અને બે પૂનમને સમાવી શકાય તેવા ઉદ્દેશથી રણોત્સવને આઠ દિવસ વધુ લંબાવવામાં આવ્યો છે અને 15 મી જાન્યુઆરી સુધી ચાલશે. જેને કારણે આંતરરાષ્ટ્રીય પતંગબાજો અને આ સમયગાળમાં આવનારા એનઆરઆઇને પણ તેનો લાભ મળશે.

વર્તમાન રણોત્સવનાં આકર્ષણ જણાવતાં રાજ્યના પ્રવાસ સચિવ વિપુલ મિત્રાએ તાજેતરમાં જણાવ્યું હતું કે , આ વખતે ડેઝર્ટ કાર રેલી અને કેમલ રેસ (ડર્બી) પણ પ્રવાસીઓ માટે ખાસ યોજાશે. અમે ચાલુ વર્ષે રણોત્સવ માટે 400 ટેન્ટનું આયોજન કર્યું હોવાથી મુલાકાતીઓની સંખ્યા એક લાખનો આંક વટાવશે , જે ગયા વર્ષની તુલનાએ 3-4 ગણી વધુ છે.

એર ઈન્ડિયા, કિંગફિશરનાં બેન્ક ખાતાં સ્થગિત

સર્વિસ ટેક્સ

વિભાગે

સર્વિસ

ટેક્સનાં

બાકી લેણાં ન

ચૂકવવા બદલ

દેશની બે સૌથી

મોટી

એરલાઇન્સ એર

ઇન્ડિયા અને

કિંગફિશર

એરલાઇન્સનાં

ખાતાં સ્થગિત

કરી દીધાં છે.

છેલ્લા

કેટલાક

મહિનાઓથી

સર્વિસ ટેક્સ

જવાબદારી

પેટે એર

ઇન્ડિયાએ

રૂ.

170

કરોડ અને વિજય

માલ્યાની

એરલાઇન્સે

રૂ.

100

કરોડની

ચુકવણી કરી

નથી.

આ પગલું ઉડ્ડયન ઉદ્યોગ , ખાસ કરીને આ બે એરલાઇન્સમાં રોકડની ગંભીર અછતનો સંકેત આપે છે. ઓઇલ કંપનીઓ , એરપોર્ટ ઓપરેટરોથી માંડીને સરકારી એજન્સીઓ પાસેથી આ એરલાઇન્સ પાસેથી ઉઘરાણી જાણે કે રોજિંદી ઘટના બની ગઈ છે.

આ પગલું ઉડ્ડયન ઉદ્યોગ , ખાસ કરીને આ બે એરલાઇન્સમાં રોકડની ગંભીર અછતનો સંકેત આપે છે. ઓઇલ કંપનીઓ , એરપોર્ટ ઓપરેટરોથી માંડીને સરકારી એજન્સીઓ પાસેથી આ એરલાઇન્સ પાસેથી ઉઘરાણી જાણે કે રોજિંદી ઘટના બની ગઈ છે.

2011-12માં દેશનું અર્થતંત્ર 7.5%ના દરે વિકાસ પામશે

નાણાપ્રધાન

પ્રણવ

મુખર્જીએ

શુક્રવારે

લોકસભામાં

અર્થતંત્રની

મધ્યસત્રીય

સમીક્ષાનો

અહેવાલ રજૂ

કરતાં

જણાવ્યું

હતું

કે

2011-12

માં

દેશનું

અર્થતંત્ર 7.5

ટકાનો

વિકાસદર

નોંધાવશે.

અગાઉ સરકારે 9 ટકાના વૃદ્ધિ દરનો અંદાજ દર્શાવ્યો હતો પણ અનેક નકારાત્મક પરિબળોને ધ્યાનમાં લેતાં આ અંદાજ ઘટાડવાની ફરજ પડી છે.

સપ્ટેમ્બરના ક્વાર્ટરમાં જીડીપી દર માત્ર 6.9 ટકા નોંધાયા બાદ મધ્ય સત્રીય સમીક્ષામાં જીડીપીના અંદાજમાં ઘટાડો કરવામાં આવ્યો હતો.

તેમણે જણાવ્યું હતું કે , રૂપિયામાં જોવા મળેલા ઘસારાને કારણે ઓઈલ આયાત ખર્ચ વધી ગયો છે અને તેને કારણે રાજકોષીય ખાધને જીડીપીના 4.6 ટકા સુધી સિમિત રાખવાનો અંદાજ સિદ્ધ કરવો મુશ્કેલ જણાય છે.

અગાઉ સરકારે 9 ટકાના વૃદ્ધિ દરનો અંદાજ દર્શાવ્યો હતો પણ અનેક નકારાત્મક પરિબળોને ધ્યાનમાં લેતાં આ અંદાજ ઘટાડવાની ફરજ પડી છે.

સપ્ટેમ્બરના ક્વાર્ટરમાં જીડીપી દર માત્ર 6.9 ટકા નોંધાયા બાદ મધ્ય સત્રીય સમીક્ષામાં જીડીપીના અંદાજમાં ઘટાડો કરવામાં આવ્યો હતો.

તેમણે જણાવ્યું હતું કે , રૂપિયામાં જોવા મળેલા ઘસારાને કારણે ઓઈલ આયાત ખર્ચ વધી ગયો છે અને તેને કારણે રાજકોષીય ખાધને જીડીપીના 4.6 ટકા સુધી સિમિત રાખવાનો અંદાજ સિદ્ધ કરવો મુશ્કેલ જણાય છે.

Saturday, November 19, 2011

મોંઘા જમીન સોદાએ ગુજરાતમાં નવો વૈભવી ગ્રાહકવર્ગ ઊભો કર્યો

અમદાવાદમાં ગ્રાહક જ્યારે મોંઘા ભાવના દાગીના ખરીદે છે ત્યારે જ્વેલર્સ તેને એક દિવસ માટે ડ્રાઇવર સાથે પોર્શ કાર આપે છે. આ ચેષ્ટા જ્વેલર્સની શુભેચ્છા કરતાં પણ કંઈક વધુ છે.

પોર્શ સમૃદ્ધ ક્લાયન્ટ્સનો તૈયાર ડેટા બેઝ મેળવે છે જેમાંથી મોટા ભાગના ક્લાયન્ટ્સ ગ્રામીણ વિસ્તારમાં રહે છે. ગુજરાતમાં પોર્શની 20 ટકા કાર ગ્રામીણ વિસ્તારોમાં વેચાય છે.

આકર્ષક જમીન સોદાએ ગ્રામીણ ગુજરાતમાં એક નવો ગ્રાહકવર્ગ ઊભો કર્યો છે અને હાઈ-એન્ડ કાર અને કન્ઝ્યુમર ગૂડ્ઝ કંપનીઓને પરંપરાગત માર્કેટિંગ ટેક્નિકો છોડીને દેશી પદ્ધતિઓ અપનાવવાની ફરજ પાડી છે. લક્ઝરી પ્રોડક્ટ્સ ખરીદવા ઇચ્છતા ગ્રાહકોને મેળવવા માટે પરંપરાગત શોરૂમમાં રીતભાતમાં ધરખમ ફેરફાર કરવામાં આવ્યો છે.

પોર્શ સમૃદ્ધ ક્લાયન્ટ્સનો તૈયાર ડેટા બેઝ મેળવે છે જેમાંથી મોટા ભાગના ક્લાયન્ટ્સ ગ્રામીણ વિસ્તારમાં રહે છે. ગુજરાતમાં પોર્શની 20 ટકા કાર ગ્રામીણ વિસ્તારોમાં વેચાય છે.

આકર્ષક જમીન સોદાએ ગ્રામીણ ગુજરાતમાં એક નવો ગ્રાહકવર્ગ ઊભો કર્યો છે અને હાઈ-એન્ડ કાર અને કન્ઝ્યુમર ગૂડ્ઝ કંપનીઓને પરંપરાગત માર્કેટિંગ ટેક્નિકો છોડીને દેશી પદ્ધતિઓ અપનાવવાની ફરજ પાડી છે. લક્ઝરી પ્રોડક્ટ્સ ખરીદવા ઇચ્છતા ગ્રાહકોને મેળવવા માટે પરંપરાગત શોરૂમમાં રીતભાતમાં ધરખમ ફેરફાર કરવામાં આવ્યો છે.

રૂપિયો ઘટતાં NRI વતનમાં વધુ નાણાં મોકલતા થયા

ઊંચા વ્યાજદર અને રૂપિયાના મૂલ્યમાં થયેલો નોંધપાત્ર ઘટાડો સ્થાનિક ઉદ્યોગ માટે ભલે બોજ સમાન હોય , પરંતુ એક વર્ગ એવો છે જે આ સ્થિતિનો લાભ ઉઠાવી રહ્યો છે.

રૂપિયાના મૂલ્યમાં થયેલા ઘટાડાનો લાભ લેવા માટે વિદેશમાં કામ કરતા ભારતીયો વિક્રમજનક પ્રમાણમાં ડોલર ભારત મોકલી રહ્યા છે , જેથી ડોલરના ઊંચા મૂલ્યનો લાભ મેળવી શકાય અને ભારતીય બેન્કો દ્વારા ઓફર કરવામાં આવતું ઊંચું વળતર મેળવી શકાય. આ બાબત વધતી જતી રાજકોષીય ખાધ સામે સંઘર્ષ કરી રહેલી સરકાર માટે મોટી રાહત બની આવી છે.

એકલા સપ્ટેમ્બર મહિનામાં જ કથિત એનઆરઓ ખાતામાં 56.5 કરોડ ડોલર આવ્યા છે , જે છેલ્લા 30 માસમાં સૌથી વધુ છે. ઓગસ્ટમાં પણ આ મૂડીપ્રવાહ અત્યંત ઝડપી લગભગ અડધા અબજ ડોલર જેટલો હતો.

નોન-રેસિડન્ટ (ઓર્ડિનરી) ખાતામાં ડોલરનો મૂડીપ્રવાહ મહત્ત્વનો છે , કારણ કે તે રૂપિયામાં જમા થાય છે. આનો અર્થ એમ થાય કે દેશમાં વિદેશી ચલણ જમા થાય છે અને ઉપાડ ફક્ત રૂપિયામાં થાય છે. દર વર્ષે વિદેશમાં વસતા ભારતીયો દ્વારા એક ટ્રિલિયન ડોલર સુધીની રકમ સ્વદેશ મોકલવામાં આવે છે.

રૂપિયાના મૂલ્યમાં થયેલા ઘટાડાનો લાભ લેવા માટે વિદેશમાં કામ કરતા ભારતીયો વિક્રમજનક પ્રમાણમાં ડોલર ભારત મોકલી રહ્યા છે , જેથી ડોલરના ઊંચા મૂલ્યનો લાભ મેળવી શકાય અને ભારતીય બેન્કો દ્વારા ઓફર કરવામાં આવતું ઊંચું વળતર મેળવી શકાય. આ બાબત વધતી જતી રાજકોષીય ખાધ સામે સંઘર્ષ કરી રહેલી સરકાર માટે મોટી રાહત બની આવી છે.

એકલા સપ્ટેમ્બર મહિનામાં જ કથિત એનઆરઓ ખાતામાં 56.5 કરોડ ડોલર આવ્યા છે , જે છેલ્લા 30 માસમાં સૌથી વધુ છે. ઓગસ્ટમાં પણ આ મૂડીપ્રવાહ અત્યંત ઝડપી લગભગ અડધા અબજ ડોલર જેટલો હતો.

નોન-રેસિડન્ટ (ઓર્ડિનરી) ખાતામાં ડોલરનો મૂડીપ્રવાહ મહત્ત્વનો છે , કારણ કે તે રૂપિયામાં જમા થાય છે. આનો અર્થ એમ થાય કે દેશમાં વિદેશી ચલણ જમા થાય છે અને ઉપાડ ફક્ત રૂપિયામાં થાય છે. દર વર્ષે વિદેશમાં વસતા ભારતીયો દ્વારા એક ટ્રિલિયન ડોલર સુધીની રકમ સ્વદેશ મોકલવામાં આવે છે.

મહિનામાં ડોલર સામે રૂપિયો 52 થઈ શકે : HDFC બેન્ક

ET નાઉ સાથેની વાતચીતમાં HDFC બેન્કના ખજાનચી આશિષ પાર્થસારથી એ રૂપિયાની ભાવિ

ચાલ અંગેની વાતચીત કરી હતી. આ વાતચીતના અંશ નીચે મુજબ છે.

ET નાઉ : હાલમાં ડોલર સામે રૂપિયો ગગડીને 51 ની સપાટી વટાવી ગયો છે તો હવે આગામી દિવસોમાં રૂપિયો ક્યાં પહોંચશે 51.5 કે પછી 52?

આશિષ પાર્થસારથી : હાલમાં રૂપિયો દબાણ હેઠળ છે તે વાત ચોક્કસ છે. હવે રૂપિયો કઈ દિશામાં ગતિ કરશે તેની ચોક્કસ આગાહી કરવી ખુબ મુશ્કેલ છે પણ એકાદ મહિનામાં તે 52 નું સ્તર પણ વટાવી શકે. જોકે , તાકિદે રૂપિયામાં કોઈ મોટી વધઘટની શક્યતા હવે ઓછી જણાય છે. જો કોઈ મોટા નકારાત્મક કે ખરાબ સમાચાર ન આવે તો થોડા સમય સુધી રૂપિયામાં નજીવી વધઘટ જોવા મળશે. હાલના તબક્કે રૂપિયાના મૂલ્યમાં સુધારો થવો જોઈએ.

ET નાઉ : આ અંગે મધ્યસ્થ બેન્ક ક્યારે પગલાં ભરશે તેમ તમને લાગે છે ?

આશિષ પાર્થસારથી : માર્કેટ રિપોર્ટના અભ્યાસ પરથી હાલના તબક્કે એવું જણાઈ રહ્યું છે કે , રૂપિયામાં જોવા મળી રહેલી વોલેટિલિટીને અંકુશમાં રાખવા માટે સેન્ટ્રલ બેન્ક સ્પોટ અથવા તો ફોરવર્ડ માર્કેટ દ્વારા દરમિયાનગીરીની વિચારણા કરતી હશે.

આ સ્થિતિમાં સેન્ટ્રલ બેન્ક પરિસ્થિતિ પર સતત વોચ રાખતી હશે પણ કયા સ્તરે તે દરમિયાનગીરી કરશે તે કહી શકાય નહીં. સેન્ટ્રલ બેન્ક ફોરવર્ડ માર્કેટના સંદર્ભમાં પણ આવી જ મોડ્સ ઓપરેન્ડી અજમાવશે તેવી શક્યતા છે.

ET નાઉ : ડોલરની મજબૂતીને તમે કેવી આંકો છો ? અને આપણા માટે ડોલરની ખરેખર માંગ કેવી છે ?

આશિષ પાર્થસારથી : આપણા દેશનું અર્થતંત્ર ચાલુ ખાતાની ખાધ ધરાવતું છે. તેથી સ્વાભાવિકપણ જ વિદેશી હુંડિયામણની માંગ તો રહેવાની જ. આ માંગ મોટે ભાગે FDI, પોર્ટફોલિયોના મૂડીપ્રવાહ અને ECB દ્વારા પૂરી થતી હોય છે.

|

ET નાઉ : હાલમાં ડોલર સામે રૂપિયો ગગડીને 51 ની સપાટી વટાવી ગયો છે તો હવે આગામી દિવસોમાં રૂપિયો ક્યાં પહોંચશે 51.5 કે પછી 52?

આશિષ પાર્થસારથી : હાલમાં રૂપિયો દબાણ હેઠળ છે તે વાત ચોક્કસ છે. હવે રૂપિયો કઈ દિશામાં ગતિ કરશે તેની ચોક્કસ આગાહી કરવી ખુબ મુશ્કેલ છે પણ એકાદ મહિનામાં તે 52 નું સ્તર પણ વટાવી શકે. જોકે , તાકિદે રૂપિયામાં કોઈ મોટી વધઘટની શક્યતા હવે ઓછી જણાય છે. જો કોઈ મોટા નકારાત્મક કે ખરાબ સમાચાર ન આવે તો થોડા સમય સુધી રૂપિયામાં નજીવી વધઘટ જોવા મળશે. હાલના તબક્કે રૂપિયાના મૂલ્યમાં સુધારો થવો જોઈએ.

ET નાઉ : આ અંગે મધ્યસ્થ બેન્ક ક્યારે પગલાં ભરશે તેમ તમને લાગે છે ?

આશિષ પાર્થસારથી : માર્કેટ રિપોર્ટના અભ્યાસ પરથી હાલના તબક્કે એવું જણાઈ રહ્યું છે કે , રૂપિયામાં જોવા મળી રહેલી વોલેટિલિટીને અંકુશમાં રાખવા માટે સેન્ટ્રલ બેન્ક સ્પોટ અથવા તો ફોરવર્ડ માર્કેટ દ્વારા દરમિયાનગીરીની વિચારણા કરતી હશે.

આ સ્થિતિમાં સેન્ટ્રલ બેન્ક પરિસ્થિતિ પર સતત વોચ રાખતી હશે પણ કયા સ્તરે તે દરમિયાનગીરી કરશે તે કહી શકાય નહીં. સેન્ટ્રલ બેન્ક ફોરવર્ડ માર્કેટના સંદર્ભમાં પણ આવી જ મોડ્સ ઓપરેન્ડી અજમાવશે તેવી શક્યતા છે.

ET નાઉ : ડોલરની મજબૂતીને તમે કેવી આંકો છો ? અને આપણા માટે ડોલરની ખરેખર માંગ કેવી છે ?

આશિષ પાર્થસારથી : આપણા દેશનું અર્થતંત્ર ચાલુ ખાતાની ખાધ ધરાવતું છે. તેથી સ્વાભાવિકપણ જ વિદેશી હુંડિયામણની માંગ તો રહેવાની જ. આ માંગ મોટે ભાગે FDI, પોર્ટફોલિયોના મૂડીપ્રવાહ અને ECB દ્વારા પૂરી થતી હોય છે.

માર્જિન મનીની ચિંતાથી મિડ-સ્મોલ કેપ્સ ધોવાયા

શુક્રવારે માર્કેટ તીવ્ર ઉતારચઢાવ વગર બંધ થયું હતું પરંતુ સૌથી માઠી અસર મિડ-કેપ અને સ્મોલ-કેપ શેરોમાં જોવા મળી હતી

જેના પ્રમોટર્સ ગીરવે મૂકેલા શેરો સામે ડિફોલ્ટ કરી રહ્યા છે.

નિખિલ ગાંધીની પીપાવાવ ડિફેન્સ એન્ડ ઓફશોર એન્જિનિયરિંગ અને દિલ્હી સ્થિત રિયલ્ટર પાર્શ્વનાથ ડેવલપર્સે ઘટાડાની આગેવાની લીધી હતી. બજારમાં તીવ્ર ઘટાડાથી આ પ્રમોટર્સના ધિરાણકારો માર્જિન મનીની માંગણી કરશે એવી ચિંતા છે.

વેન્ચુરા કેપિટલના ભરત શાહ (હેડ , ઇન્સ્ટિટ્યૂશનલ ઇક્વિટી)એ જણાવ્યું હતું કે , મોટા ભાગના મિડ-કેપ શેરોના ભાવમાં છેલ્લા ત્રણ મહિનામાં 30 થી 60 ટકા ધોવાણ થયું હોવાથી ઘણા મિડ-કેપ કાઉન્ટર્સ પર માર્જિન કોલ આવ્યા છે.

શાહે જણાવ્યું હતું કે , જે પ્રમોટર્સ માર્જિન કોલની જરૂરિયાત સંતોષી શક્યા નથી તેમના ગીરવે મુકાયેલા શેરને ધિરાણકારો વેચી રહ્યા છે. ઋણનાં નાણાંનો ઉપયોગ કરીને મિડ-કેપ શેરોમાં પોઝિશન લેનારા રોકાણકારો પણ દબાણ હેઠળ આવશે.

બીએસઇનો મિડ-કેપ ઇન્ડેક્સ એક ટકા ઘટીને છેલ્લા 28 મહિનાના તળિયે પહોંચ્યો હતો જ્યારે સ્મોલ-કેપ ઇન્ડેક્સ 1.9 ટકા તૂટીને 29 મહિનાની સૌથી નીચી સપાટીએ બંધ થયો હતો. સતત સાતમા દિવસે બેન્ચમાર્ક સૂચકાંક ઘટ્યા હતા જેમાં સેન્સેક્સ 0.6 ટકા અથવા 90 પોઇન્ટ ઘટીને 16,371 પર બંધ થયો હતો.

ફંડનો ખર્ચ ઊંચો છે અને વ્યાજદર ઘટવાના સંકેત ન હોવાથી ગીરવે મૂકેલા શેરની ચિંતા વધી છે. રોકાણકારોને લાગે છે કે શેર ગીરવે મૂકનાર પ્રમોટર્સ આવશ્યક નાણાંની જોગવાઈ નહીં કરી શકે.

નિખિલ ગાંધીની પીપાવાવ ડિફેન્સ એન્ડ ઓફશોર એન્જિનિયરિંગ અને દિલ્હી સ્થિત રિયલ્ટર પાર્શ્વનાથ ડેવલપર્સે ઘટાડાની આગેવાની લીધી હતી. બજારમાં તીવ્ર ઘટાડાથી આ પ્રમોટર્સના ધિરાણકારો માર્જિન મનીની માંગણી કરશે એવી ચિંતા છે.

વેન્ચુરા કેપિટલના ભરત શાહ (હેડ , ઇન્સ્ટિટ્યૂશનલ ઇક્વિટી)એ જણાવ્યું હતું કે , મોટા ભાગના મિડ-કેપ શેરોના ભાવમાં છેલ્લા ત્રણ મહિનામાં 30 થી 60 ટકા ધોવાણ થયું હોવાથી ઘણા મિડ-કેપ કાઉન્ટર્સ પર માર્જિન કોલ આવ્યા છે.

શાહે જણાવ્યું હતું કે , જે પ્રમોટર્સ માર્જિન કોલની જરૂરિયાત સંતોષી શક્યા નથી તેમના ગીરવે મુકાયેલા શેરને ધિરાણકારો વેચી રહ્યા છે. ઋણનાં નાણાંનો ઉપયોગ કરીને મિડ-કેપ શેરોમાં પોઝિશન લેનારા રોકાણકારો પણ દબાણ હેઠળ આવશે.

બીએસઇનો મિડ-કેપ ઇન્ડેક્સ એક ટકા ઘટીને છેલ્લા 28 મહિનાના તળિયે પહોંચ્યો હતો જ્યારે સ્મોલ-કેપ ઇન્ડેક્સ 1.9 ટકા તૂટીને 29 મહિનાની સૌથી નીચી સપાટીએ બંધ થયો હતો. સતત સાતમા દિવસે બેન્ચમાર્ક સૂચકાંક ઘટ્યા હતા જેમાં સેન્સેક્સ 0.6 ટકા અથવા 90 પોઇન્ટ ઘટીને 16,371 પર બંધ થયો હતો.

ફંડનો ખર્ચ ઊંચો છે અને વ્યાજદર ઘટવાના સંકેત ન હોવાથી ગીરવે મૂકેલા શેરની ચિંતા વધી છે. રોકાણકારોને લાગે છે કે શેર ગીરવે મૂકનાર પ્રમોટર્સ આવશ્યક નાણાંની જોગવાઈ નહીં કરી શકે.

Get your LIC Policy details by SMS

Do you run around LIC offices to get information about your policies ? If yes, now there is some good news for you , you can get basic information about your LIC policy very easily by SMS. You can get general information like Bonus amount vested till date , details of nominations etc by just send one SMS t0 56677. This is a free service.

ASKLIC

where -

Premium – Instalment premium under policy

Revival – If policy is lapsed, Revival amount payable

Bonus – Amount of Bonus vested

Loan – Amount available as Loan

NOM – Details of Nomination

Example

AskLIC 8955940009 NOM

One can also get LIC pension related information by SMS

LICPension

Where-

a) IPP Policy Status, (STAT)

b) Existence Certificate Due, (ECDUE)

c) Last Annuity Released Date, (ANNPD)

d) Annuity Payment thru (CHQ/ECS/NEFT) (PDTHRU)

e) Annuity Amount (AMOUNT)

f) Cheque Return Information (CHQRET)

What is Your Policy Number?

The policy number is consist of nine digits and can be found at the top left hand corner of the schedule of your policy bond.

Did you knew this information ? Kindly share if this worked for your LIC policyAre you suffering from Mental Accounting ?

Do you know that majority of the problems in your financial life are purely because of psychological reasons? We are all humans and are prone to think irrationally at times, due to which, a lot many wrong decisions are taken in our personal finance. Behavioural Finance is the area of finance that combines psychology and finance together and gives you an insight as to how a common man makes mistakes in his decisions. Today, I am going to talk about on its concept called ‘Mental Accounting’.

Lets imagine a scenario, which will give you a brief idea on mental accounting .

Scenario 1 : You and your wife visit an electronics showroom with the intention to buy a Laptop. After browsing various products you finalize a nice laptop with the price tag of Rs. 40,000. Just when you were to swipe your credit card, the couple behind you mentioned that another showroom about 3 blocks away (15 min drive max) is selling the same laptop for Rs. 39,800. Will you consider driving 15 mins to save Rs.200? Majority of us will not do so!

Scenario 2 : You and your wife visit the same electronics showroom to buy 4 GB Pendrive costing Rs.400. However, you come to know that this product is available for Rs.200 at another showroom which is 15 mins drive. So will you now choose to drive another 15 mins to buy this Pendrive? Most of us will happily choose to drive 15 mins to the second showroom.

If you look at both the scenarios, you will notice that both scenario 1 and scenario 2 are exactly the same, they both will save you Rs. 200 and both requires you to drive 15 min. Exactly same, no difference. But most of the people will choose the first showroom only in scenario 1 and will choose second showroom in scenario 2.

Why does this happen ?

Truly speaking, this happens because of Mental Accounting which makes Rs. 200 saved on laptop not a significant amount because its just 0.5% of the original price. Whereas, Rs. 200 saved on Pendrive looks attractive and substantial bargain because its 50% of the original cost.

What is Mental Accounting ?

Mental Accounting is very simple to understand. What makes is a crucial aspect to understand is the different ways we treat money depending on situation and its source. We often concentrate on the situation and the source of money in terms of the amount of hard work we put to get that money and all these points makes us human to fall prey to treat same amount of money in different ways. But coming back to the facts, Money is Money and it doesn’t matter where it comes from!

So, if you earn Rs. 100 from 3 different sources- Lottery, Salary or Tax Refund, all of them should mean the same as they all have the same purchasing power. Forget how you got it; all of that Rs.100 is valuable equally!

Personal Experience of Mental Accouting

Let me share on how I myself was a victim of Mental Accounting. Some 2 years back, when I did my first stock market trade in F&O. I made Rs. 2000 as profit on an investment of Rs. 6000 in the matter of 2 hours (options trading). This increase of Rs. 2000 actually increased my overall wealth, but to me it was ‘Cheap Money’. Naturally, I had made plans to spend this money and I had no 2nd thoughts on NOT spending. The decision to spend money was not at all rational, but it was fast money which came from stock market and it came without any hard work. Mental Accounting was doing its job in my mind!! Carefully evaluating the situation, all what happened here was that my networth went up by Rs. 2000 and I took out Rs. 2000 and SPENT it!

6 Examples of how our personal finance decisions are based on Mental Accouting

1. Treating some money as “Free-Money” or “Loose-money”

Most of us label money based on where it comes from, by doing so the value of that money appears to be less. E.g. if you get food coupons from your company, you will not consider it as cash! At the last company I worked at, it was amazing to see that people didn’t mind paying up to Rs.50 for Food Coupons for friends, but if the same person had to spend Rs. 10 hard cash, he will not be willing to do so. Food coupons have same purchasing power (at least in limited environment) as cash, so one should be treating it in the same way and not being bias just because it’s not in the form of currency. What I really want to know is that what will happen if companies start providing cash equivalent of these food coupons???

Another example can be with the money that we get from tax refunds, cash gifts on events etc…etc… We all in our heads label these as ‘Cash, but not as valuable’. Imagine that you got Rs. 2000 as your tax refund and you are more likely to be spending this money rather than the willingness you would have to spend from your salary. Also imagine that some friend gave you Rs. 1000 as gift voucher, will you even bother researching on what products can this voucher buy??? In the same way, if you earn yourself a bonus of Rs. 50,000; you will be more inclined to spend it on a holiday or for buying some item for the house. Would you do the same thing with the money from your salary??

So the message is clear, don’t label money as ‘salary money’, ‘tax refund money’, ‘bonus money’ or ‘Gift money’. It’s just MONEY!

2. Holding Stocks and Mutual funds with Loss

Mental Accounting is visible in buying and selling of equity products like stocks and mutual funds. Consider a person who bought shares at Rs. 100 each and the current price drops to Rs. 80. He does not consider this as loss until he books it, loss is not existent for him, and it’s just a possibility. But in real terms, that person is actually suffering loss already. The person in this case labels the loss as ‘potential’ and not ‘real’. On the other hand, if the same stock went up from Rs. 100 to Rs. 120, he will be happy and will be telling everybody that how he is in ‘profit’ even though he has not booked as yet. Profits have already happened according to this person’s thinking and this is exactly why many people fail in stock investments.

3. Size of the decision/money involved

A lot of times the size of the transaction also influences our thinking. Imagine that you went to buy a Plasma TV which costs Rs 20,000. You bargain with the vendor and successfully get a discount of Rs 500; it makes you happy and you feel as if you saved something. But do you put any big effort to find out how you can save much on groceries or vegetables? As the transaction size is bigger and bigger money is involved in case of Plasma TV, it clicks your mind that you should try to bargain the price and save as much as you can, but this thinking is not the same in case of small purchases. Even if we are able to save Rs 5 on small transactions, it would amount to Rs 1700 (approx) in saving in whole year and that would be bigger than Rs 500 saved in case of Plasma TV.

While there can be repetitive headache involved in saving that small amount, the whole idea is to communicate that we tend to think differently when there is a big decision and very different when in smaller ones.

4. Earn less interest and pay more interest

Many investors do the common mistake of earning less interest on their FD’s, PPF or Cash in their Savings account, but pay huge interest on their personal loan or credit card interests. For investors, money in FD’s and PPF is ‘safe’ and not to be touched, but in true sense you are earning less on a part of your portfolio and from that same portfolio you are paying huge interest for loans. If you see your whole portfolio as one and single element without labelling parts of it, your perspective will change. Ideally one should clear a liability whose interest rates are higher than the part of portfolio earning lesser interest . But due to mental accounting , this idea does not look fine to many people .

5. Labeling money into safe money and risky money , loosing any money is just loosing

Ajay has Rs 1,00,000 in Bank FD, Rs 2,00,000 in his PPF account and 5 lacs in Balanced Mutual funds. All these investments are for his daughter’s education down the line and he has mentally labelled it as ‘safe’. However Ajay has also separated out Rs 50,000 to try out stock trading which is his passion and what he loves to do. He has mentally labelled this Rs 50,000 as ‘Risky’. You can see his total worth is 8.5 lacs.

Case A: Now imagine he is in loss of Rs 25,000 in his stock trading. This will not hurt him so much as he had accepted from start that it’s for stock trading and loss was a possibility. He is fine with this loss, as nothing has happened to his ‘safe’ investments.

Case B: Suppose market is down and he faces a loss of Rs 25,000 on his mutual funds. As the loss has happened in his mutual funds which was initially labelled as ‘safe’ and “for-his-daughter’s-education”, the level of disappointment and worry would be much bigger than Case A.

Even though the reaction of Ajay was different in both case A and case B, it’s purely because of mental accounting and the way he had unconsciously labelled both investments of his portfolio, but in both the cases the reality is that his total net worth went down from 8.5 lacs to 8.3 lacs, It’s as simple as that.

6. Paying for Financial advice

We recently encountered a very funny situation, one of the readers contacted us for our Financial Coaching service, he was very clear that he needs it (For readers who are not aware about financial coaching, it’s a paid program where we coach people in their financial life just like Garry Kirsten coaches Indian cricket team and transformed their performance). He was very much interested in being coached on his finances and what MONEY means to him, but was very uncomfortable paying the fee out of his wealth, as for him there were other important things in life; he said he would get back to us once he makes the decision. But he didn’t communicate for weeks, then just last week he told us that now he is ready for Financial Coaching. After we started his work, we asked him, what had happened in his life which motivated him to take our service. To our surprise, he had sold his old car and got price way beyond he expected, and he was fine to use that extra money to improve his financial life.

If you look at this incident closely, even the money which he got by selling his old car become the part of his overall wealth, the moment he sold it, in fact it was always part of his wealth even when he didn’t sold it. You must be thinking what was our first coaching lesson for him? Yes, it was the way he looks at different aspects of his financial life and not fall prey to these kinds of behavioural patterns.

7. Treating unexpected money in a different way

There are lot of unexpected money at times coming in our life , It can be money in form of Bonus from your company , It can be money recieved from an old friend who took it from you ,didnt give back to you and you also forgot about it. It can be some money you find in old book which you had secretley kept long back . All these are examples of “unexpected” money and hence there is no mental accout for it , that money looks more of pocket money to you and you tend to spend it without thinking much .. However money is money , no matter from where it came . Its just different in your mind .

Please share your real life incidents where you fell prey to mental accounting . Do you think mental accounting is not applicable in real life and is more of a “time pass” concept or do you think its really something one has to understand and apply in their financial life ? Share your views

Does Sushil Kumar (KBC winner) require a Financial Plan ?

We all know that Sushil kumar has won 5 crores from KBC few days back (actually 3.5 crores after tax) and now he is already being approached by wealth managers, relationships managers to advise him on how to “invest his money”. So I want to just discuss my thoughts with you all on how Sushil kumar should put his money at work ? Does he really need a Financial Plan ? Does he really need an advisor ?

Let us see what he can do with his money and how I think he should utilize his 3.5 crores. Given his background and education level and assuming that he listens to me, here is what I would suggest Sushil Kumar. Divide your money in 4 buckets A (1 crore) , B (1 crore) , C (1 crore) and D (50 lacs)

Bucket A (Security of future)

The first thing which I would tell Sushil Kumar is that he should just keep things simple and simply keep that 1 crore in a Fixed Deposit and let it accumulate there without any complication. This part of his wealth should be there incase THINGS GO HORRIBLY WRONG ever , he can just leave this part as it is for growth, even if its going to increase at a slower pace compared to equity or anything else.

Bucket B (Regular Income and Security of Capital)

I would suggest him to use the next bucket to generate a regular income along with his capital being secure, again there can be many ways of doing this , but considering his background and assuming that he might not be too sure about financial matters , again I would recommend him to put his next 1 crore into a fixed deposit with a monthly or a quarterly payout of interest . This will make sure that his initial capital of 1 crore is secure and he will start getting an income of Rs 65,000 – 70,000 per month (before tax) .

This income of 65,000 – 70,000 will be more than enough for him to live his regular life, thanks to him not very much addicted to junk foods , extravagance and other useless spendings which our generations have. He will surely be left with a lot of money each month or quarter and thats where he can put some money in equity on regular basis . No stocks , no mutual funds , just plain index funds, so that he does not have to bother about funds not performing every year and does not require a short-term review.

Bucket C (Assets creation , Education , Business)

Once his worst case is covered (bucket A) , his regular income is taken care , now he can use the next 1 crore for building a new house for himself and his family , he can also use some part of his money to fund his education and some part he can use to start a new business which can again open a new stream of income for him) . This purpose of this 1 crore is to take care of all the things which he wanted to do in his life. This part is not to save , but to utilize for his aspirations and his dreams.

Bucket D (Enjoying his Life)

I think he should use the last 50 lacs to just blow off and enjoy his life on regular basis which a lot of people just dream of . He should take a vacation abroad first using 10-12 lacs and then rest of the money he can use to go for a regular vacation each 6 month , with 35 lacs he can get a 2.8 lacs a year as interest income which would be enough for him to take 2 vacations a year with whole family

Other Suggestions

- Life Insurance is not required for Sushil Kumar because there is no requirement of Life Insurance, There is enough wealth with him and his family incase he is not around.

- Health Insurance would be something nice to have as it would come at a small cost compared to what he has in life, this would make sure that someday if something goes wrong , his wealth is protected against the unexpected expenses.

- He should stay away from any relationship manager , Agents or even Financial Planners as there is more for “Allocation” and less to “Plan” . He has already passed the Accumulation phase and only if he takes care of his existing wealth now, he should do good.

- Because of his less knowledge (assumption) about overall personal finance, he should keep things simple and be with simple products like Fixed Deposits which he understands properly.

Sushil kumar real enemy might not be inflation or ignorance about money, but his own relatives and Bihar goons ! . So what do you think about these suggestions to Sushil Kumar ,? Do you agree with it ? How would you allocate his 3.5 crores if you had to do it ?

PPF interest rate hiked to 8.6% , investment limit to 1 lac

Govt on Friday increased the PPF interest rates to 8.6% , which was 8% from very long time. Also the investments limit has been raised to 1 lac from the old 70,000 . This will be effective from Dec 1 , 2011 . Apart from this Post office saving rates are increase from 3.5% to 4% , KVP (Kisan Vikas Patra) has been discontinued from now.

Also, The maturity period for monthly income scheme and NSC has been cut to 5 years and interest rates hiked to 8.2 per cent and 8.4 per cent, respectively.

Cheques and Demand Drafts will be valid for only 3 months of issue

From next year all the bankers cheques , demand Drafts and pay orders will only be valid for next 3 months from the date of issue. It will be expired and become invalid if you dont use it within limit period of 3 months. As of now this limit is 6 months , but from April 1 , 2012 this is going to change.

Reserve Bank of India said that this move was intended to stop the misuse of the six-month validity period by ‘some persons’ who were circulating such instruments in the market like cashConsolidated details of transactions for Mutual Funds Investors

From now, All the Mutual fund investors will get a monthly consolidated statement of all of their transactions in different fund houses mutual funds, said – Association of Mutual Funds in India (AMFI) . “This is an investor-friendly initiative to allow investors a single-window view of all their transactions in mutual funds,” Chief Executive of AMFI H N Sinor said. The basis for consolidation and grouping for all the transactions will be PAN provided for the investments.

Note that this monthly statements will come to investors along with the regular statements they get from AMC’s .

Monday, November 14, 2011

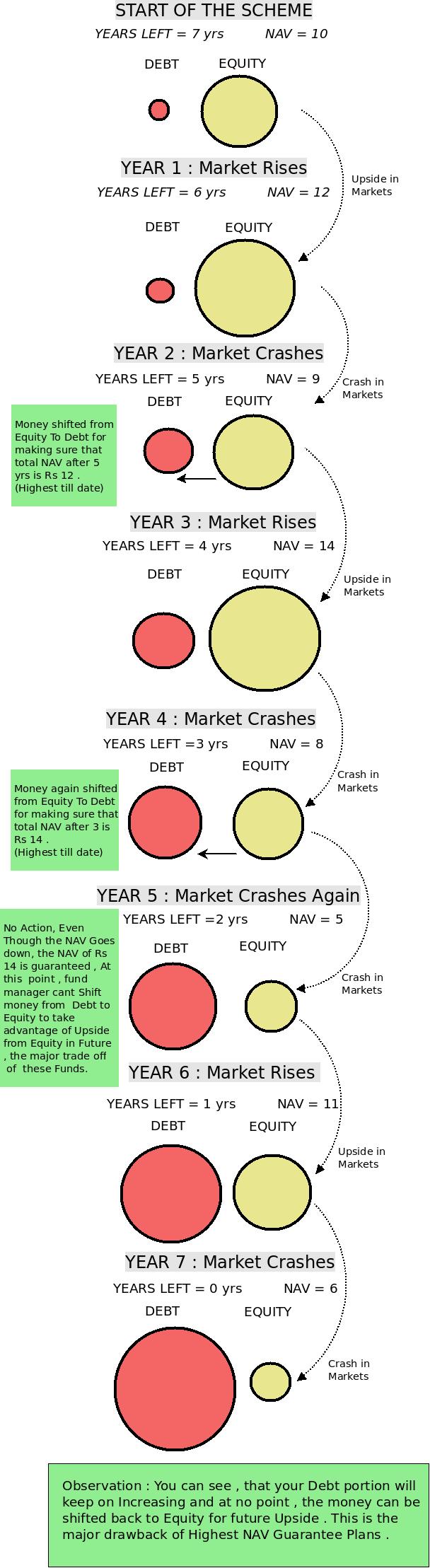

How do Highest NAV Guarantee Plans work ?

Now a days, we are seeing a new “Innovative” product in the market. They’re called Highest NAV Guaranteed Plans .These products have come in, after the recent crash in the market, and companies are taking advantage of the fact that Investors are looking for some kind of a safe investment equity product. Hence, they’ve launched these Highest NAV Return ULIP’s which confuse investors and make them (the investors

In this article, we look at how Highest NAV Guarantee ULIP’s work, and you will understand, how any Guarantee product can be created by simple methods . The simple catch, here is that these schemes, are structured in such a manner, that the collected funds can be invested either in equities, debt instruments or in money-market instruments in proportions varying from zero to 100%

How Highest NAV Guarantee Policy Works ?

These plans use strategies like Dynamic Hedging and CPPI (Constant proportion portfolio insurance), which are advanced strategies used in Derivatives world. But, let me explain a simplified version of the whole process.

Supposing a policy starts today and is guaranteed to give highest NAV in next 7 yrs and we can control how money moves to debt and equity, its pretty simple.

In the beginning, let’s assume a NAV of Rs 10, and the Asset allocation is 100% in equity and 0% in debt . Now suppose, the market moves up and NAV goes upto Rs 15 by the end of the first year, at this point, try to understand what Insurance company has to provide – they have to make sure, that they provide at least Rs 15 as the return after 6 yrs . Now in order to achieve this, all they have to do is keep X amount in debt instruments which will mature in next 6 years and provide Rs 15 at the end of 6 yrs, so assuming the debt return at 7%, they need to put around Rs 10 in Bonds , so that the maturity of the bond is Rs 15 at the end of 6 yrs .

=> 10 * (1.07)^6

=> 15.007

They can now invest the rest Rs 5 in Equity as Rs 10 is allocated to Debt . So, now they’ve made sure that whatever happens to the market, they get Rs 15 for sure at the end of 6 yrs. Now, there are two possibilities

Case 1 : Market Goes down : If market goes down, the NAV will go down correspondingly, but as per the strategy, the maturity value will be at least Rs 15.

Case 2 : Market Goes up again : If market goes up at this point and the NAV rises above 15, for example say to Rs. 18, now again they will pull out money from Equity and allocate such an amount to debt, that the maturity at the end of total 7 yrs would be Rs 18 and so on…

Note :

- These highest guaranteed schemes do not provide wide range of product categories, such as equity-oriented growth funds, balance funds and debt funds.

- Guarantee on highest NAV is available only if you survive the term. If you die during the term, your nominees will get the prevailing value of the fund. This is inferior to even a regular debt product because of the high cost structure involved.

Following is a pictorial description of how the Guaranteed NAV plan works with assumption of a 7 year tenure.

How Investors get Confused

You have to read in between the lines; Investors need to understand that these schemes guarantee the “Highest NAV”, READ AGAIN! , it’s Highest NAV and not “Highest Returns” . Normal Investors don’t give much thought before buying these products and normally assume that the returns will be linked to the Equity Markets .

Do you Know , you can Now Subscribe to All the Comments on JagoInvestor !! (You can Unsubscribe Later)

Returns from Highest NAV Guarantee Plans

So, what are the return expectations of these funds? We know, that long-term equity returns, are normally in the 12-15% range while, debt returns turn out to be 6-7%. So, considering the fact, that these products will shift most of their money to debt, by the end of the tenure , we can expect the returns to be in range of 9-10%. We do get some equity upside in these products, but that will be limited. After a point, this product will turn into a debt oriented fund with a major portion in debt . Also if you factor in costs, like premium allocation charges , fund management charges and other yearly charges, the returns will not be what you actually expect.

You will be amazed to know, that the returns expected from these schemes, may be lower than the returns offered by equity-oriented Ulips. The reason being, that the basic objective of protecting the previous high NAV of the fund, may constrain the fund manager’s ability to take risks while allocating funds. So if the market has fallen down, the fund manager can’t take the risk of shifting the money from Debt to Equity to gain from the potential upsides in future , because they have to provide the “Guarantee.”

Read : Important Questions you should Ask an ULIP Agent ?

Source : LiveMint Research

Current Products in Market with Highest NAV Guarantee

- ICICI’s Pinnacle

- Birla Sun Life Platinum Plus-III

- Bajaj Allianz Max Gain

- SBI Life Smart Ulip

- Tata AIG Apex Invest Assure

- LIC Wealth Plus

- Reliance Highest NAV Guarantee Plan.

- AEGON Religare Wealth Protect Plan

Controlling your emotions with these products

Let’s talk about mistakes from the investors point of view. We, as investors, don’t think with inquisitive, susceptive minds. Getting good returns from stock markets is anyways a tough thing in itself. So when these companies come up with plans like these, which say “highest NAV in 7 yrs”, we have to ask, “How is this possible?” . Dont say it’s not possible at all, just ask how? How do they achieve it? Stop seeing dreams of getting high returns without looking at the risk involved, and try to find out – what is the strategy they’re using , Is there something in between the lines ?

We all want to get great returns, but we have to shed this belief that, companies come up with plans specially for us. All the companies out there exist to earn money, and their motive behind every product is to make money, & generate profits for their companies, so that they keep their shareholders happy. So next time a product like this comes up , you have to control your emotions before getting in and first investigate. The worst part of this whole business, (of guaranteed highest NAV products) is the timing and how it gives naive investors, high illusions about the product. Products like these, take major advantage of psychology of the ordinary saver. Many Investors in smaller towns have broken their Fixed Deposits and taken some loan to invest in products like these, especially SBI Life Smart Ulip and LIC Wealth Plus because of the trust factor with LIC and SBI . See How Agents are Misselling LIC Wealth Plus

Why you should be “Pissed off” At these Insurance Companies

- Do you Know that, The Securities & Exchange Board of India (SEBI) , the stock market and mutual fund regulator, does not allow mutual funds to guarantee returns. Therefore Mutual funds can not provide guaranteed products which are related to stock markets, but IRDA can approve things like these and all these insurance companies come under the ambit of Insurance Regulatory and Development Authority of India (IRDA). So any Insurance Company can come up with a new Plan , link it with market and start providing “Guaranteed products” . You have to understand that “equity markets” and “guarantees” are a very risky idea together , so please stay away.

- Do you observe when do all these “Innovative” products come up in Market ? The answer is around end of the year, which is a premier Tax Investment time (Jan , Feb , Mar) . Is innovation in Finance space limited to End of the year ? Why dont these products come through out the year? Why ? The answer is simple , if it comes after anytime other than last 4-5 months of the Financial Year (ie Dec , Jan , Feb , Mar) , no body will bother to invest in these, because no body is bothered to “invest” at all . Companies very well understand investors psychology and their helpless ness at the end of the year because they have to provide investment proofs for Tax exemption as soon as possible . This is not just limited to these products , its true for NFO’s , IPO’s in booming markets , More Sales calls at the end of the year, and other new products .

- The so-called “Guarantee” is a marketing gimmick and is implicitly a result of the way the investment is structured . what it means is that the strategy they use itself is such that it will provide you the highest NAV , even we can create our own Plan and do what they are doing . But they make sure that Investors feel like they have done years of research and came up with these amazing plans .

- Why The Tenure is 7 yrs ? I am not very sure on this , but here are my thoughts on comments area

- You have to understand that there is nothing “Innovative” in this product , the fact that 7 companies have come up with the same product proves that its not “innovation” because Innovation is unique . Aegon Religare has gone ahead in this stupidity and introduced their Guaranteed Plan which guaranteed 80% of the Highest NAV , Looks like they think that it makes them look different from others .

Who should Invest in These Products ?

If you are looking for modest returns, like 8-10%, you can invest in these policies. The return of these policies may be high in the beginning, if market does well; but when market starts performing badly, the returns can take a hit and then be in a tight range. Your NAV will be protected for sure, but the returns wont be, since over time the CAGR return will go down. Remember, if your NAV is 10 today and you highest NAV is 20, for a 2 year period, the return is a good enough 41%, but by the 4th year it’s just 18.9% and by the end of 7th year it’s a measly 10.4%. So what you really need, is protection of returns, not the NAV which is just a fixed number.

Subscribe to:

Comments (Atom)

INR Fx Rate

Popular Posts

-

LIC Term Insurance or Pvt Life Insurance Term Plan ? Which is the best term insurance in India ? Which Insurance company has the best cla...

-

આજકાલ કોઈપણ સમસ્યા હોય લોકો એન્ટિબાયોટિક્સ અંગ્રેજી દવાઓ લેવાનું વધુ પસંદ કરતાં હોય છે કારણ કે આજની પેઢીને આપણા જુનવાણી નુસખા વિશે જાણ હોત...

-

Introduction The Japanese began using candlestick patterns for over 100 years before the West developed the bar and point and figure syst...

-

સેબીએ કોમોડિટી ડેરિવેટિવ્ઝ માર્કેટના નિયમનને કડક બનાવ્યાના એક વર્ષ પછી કોમોડિટી એક્સ્ચેન્જિસની વૃદ્ધિના પગલાની શરૂઆત કરી છે. MCX અને NCDEX ...

-

મ્યુચ્યુઅલ ફંડ્સના સોદામાં ઉચ્ચ સ્તરની પારદર્શકતા આવે તે હેતુથી શેરબજાર નિયમનકારી સંસ્થા સેબીએ એજન્ટ્સને ચૂકવેલું પુરેપુરું કમિશન જાહેર કરવ...

-

Equity Linked Savings Scheme (ELSS) is the best tax saving (Section 80C) investment option for investors looking to create long term w...

-

While investing in Mutual Funds, you go through fund reviews, watch funds performance, track historical performance, find out what ex...

-

સીબીઆઈ કોર્ટે બુધવારે એફટીઆઈએલ જૂથના સ્થાપક જિજ્ઞેશ શાહને 26 સપ્ટેમ્બર સુધી પોલિસ કસ્ટડીમાં રાખવા આદેશ આપ્યો હતો. સીબીઆઈએ 30 સપ્ટેમ્બર સુ...

-

મેનેજમેન્ટ સ્નાતકો માટે ઇન્વેસ્ટમેન્ટ બેન્કિંગમાં કારકિર્દી હંમેશા આકર્ષક રહી છે. જોકે, હવે આ સેક્ટરના પડકારોને લીધે ઘણા મેનેજમેન્ટ સ્નાત...

-

The Federal Open Market Committee (FOMC), a branch of the US Federal Reserve Board that decides US monetary policy, meets eight times ever...